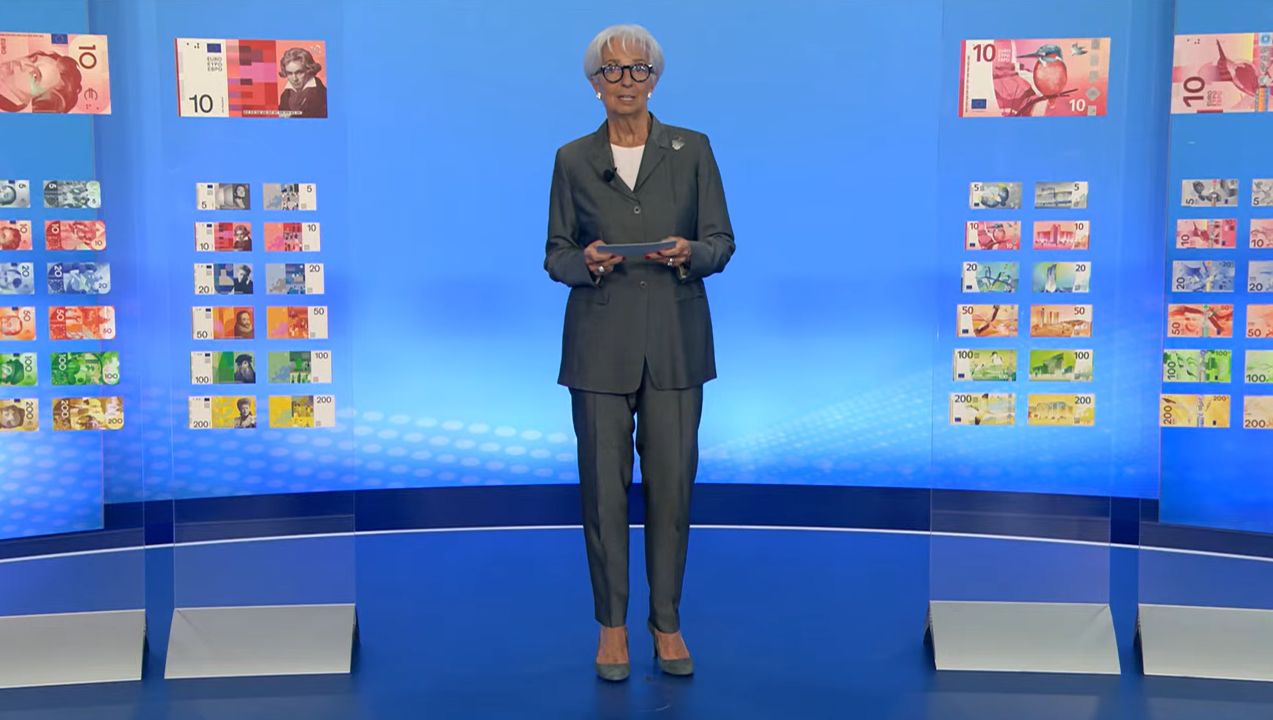

Nuove banconote euro, la Bce svela i disegni: da Leonardo ai fiumi, come cambieranno

Dieci proposte, due temi e un sondaggio aperto ai cittadini fino al 21 settembre. La Bce sceglierà il design definitivo entro la fine del 2026

Oltre le notizie, dentro l'Europa